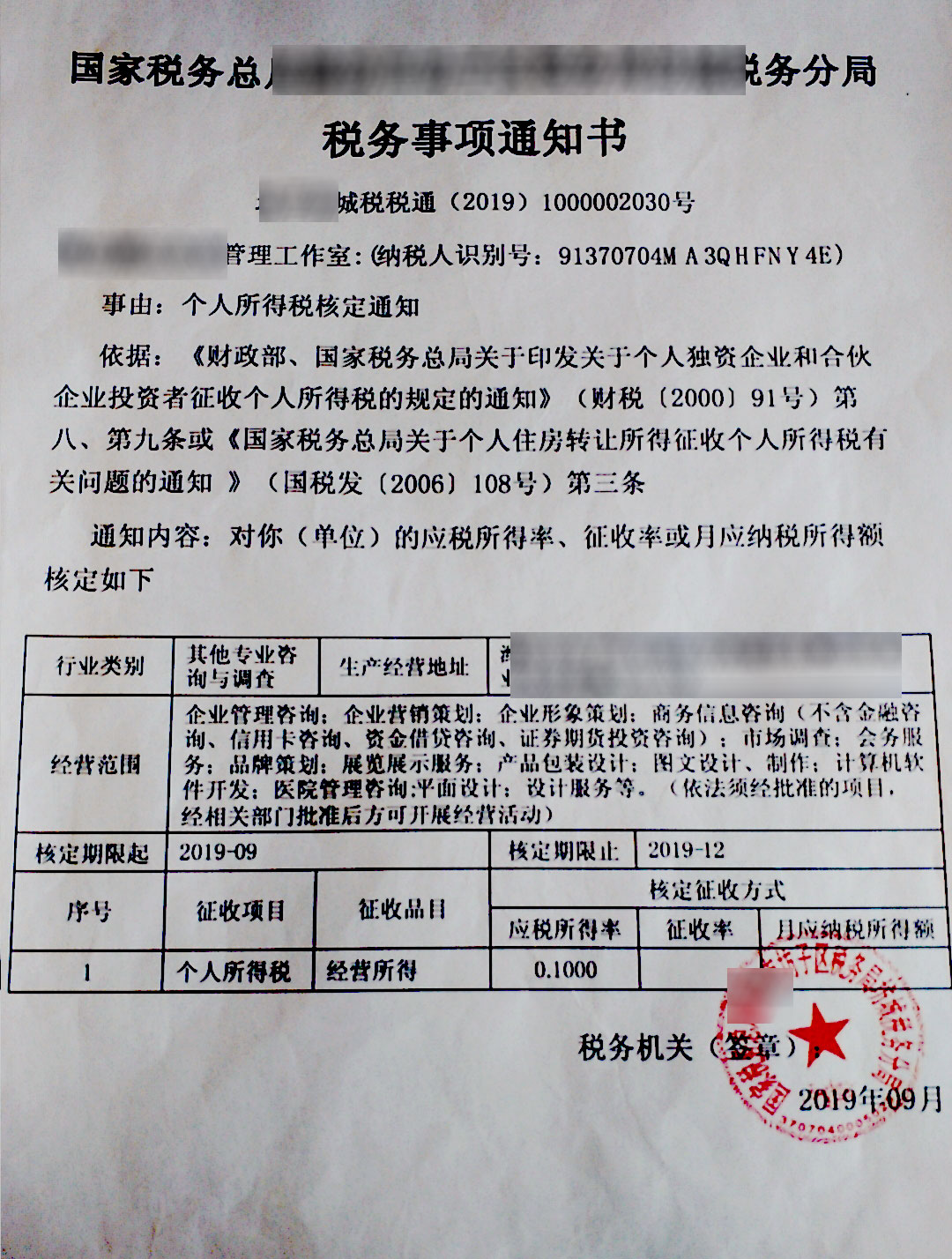

關(guān)于個(gè)人獨(dú)資企業(yè)和合伙企業(yè)投資者征收個(gè)人所得稅的規(guī)定

財(cái)稅[2000]91號

第九條 實(shí)行核定應(yīng)稅所得率征收方式的,應(yīng)納所得稅額的計(jì)算公式如下:

應(yīng)納所得稅額=應(yīng)納稅所得額×適用稅率

應(yīng)納稅所得額=收入總額×應(yīng)稅所得率

或=成本費(fèi)用支出額÷(1-應(yīng)稅所得率)×應(yīng)稅所得率

應(yīng)稅所得率應(yīng)按下表規(guī)定的標(biāo)準(zhǔn)執(zhí)行:

應(yīng)稅所得率表

行 業(yè) |

應(yīng)稅所得率(%) |

工業(yè)、交通運(yùn)輸業(yè)、商業(yè) |

5-20 |

建筑業(yè)、房地產(chǎn)開發(fā)業(yè) |

7-20 |

飲食服務(wù)業(yè) |

7-25 |

娛樂業(yè) |

20-40 |

其他行業(yè) |

10-30 |

企業(yè)經(jīng)營多業(yè)的,無論其經(jīng)營項(xiàng)目是否單獨(dú)核算,均應(yīng)根據(jù)其主營項(xiàng)目確定其適用的應(yīng)稅所得率。